O termo materialidade foi utilizado oficialmente pela primeira vez em 1867 quando a Corte inglesa introduziu o termo “material”, para se referir a um “fato relevante, não negligenciável”, no julgamento do caso de contabilidade falsa relativa às Ferrovias Centrais da Venezuela.

No contexto da sustentabilidade, o termo surgiu em 2006 nas diretrizes G3 do Global Reporting Initiative (GRI). Logo ele se tornou muito utilizado como ferramenta de engajamento de stakeholders e mapeamento de tópicos.

Como um conceito emprestado da contabilidade e auditoria, a materialidade se tornou uma ponte importante para integrar aspectos não econômicos na tomada de decisão dos negócios tradicionais.

O que é materialidade?

O conceito de materialidade pode variar muito de acordo com o contexto em que ele está inserido. As definições abaixo representam a visão de materialidade de acordo com reguladores e órgãos de definição de padrões.

“Uma informação é considerada material quando é capaz de contribuir para a avaliação adequada de um assunto.”

Corporate Reporting Dialogue (CRD)

A definição do CRD é relevante porque representa uma definição comum de oito dos principais órgãos normatizadores de relatórios corporativos, incluindo GRI, IIRC, SASB, CDSB, FASB, CDP, IFRS e ISO. Essa definição foi criada para alcançar uma “maior coerência, consistência e comparabilidade entre as estruturas de relatórios corporativos, padrões e requisitos relacionados”.

“A informação é material se a sua omissão, distorção ou obscurecimento puder influenciar as decisões que os principais usuários tomam com base nessas demonstrações financeiras, que fornecem informações financeiras sobre uma entidade específica”.

International Financial Reporting Standards (IFRS)

Dessa forma podemos entender que materialidade são as informações relevantes capazes de influenciar na tomada de decisão dos stakeholders de uma organização. Ela não deve ser considerada exclusivamente como uma atividade de reporte, mas deve ser vista como a base para um processo de gestão de risco estratégico completo.

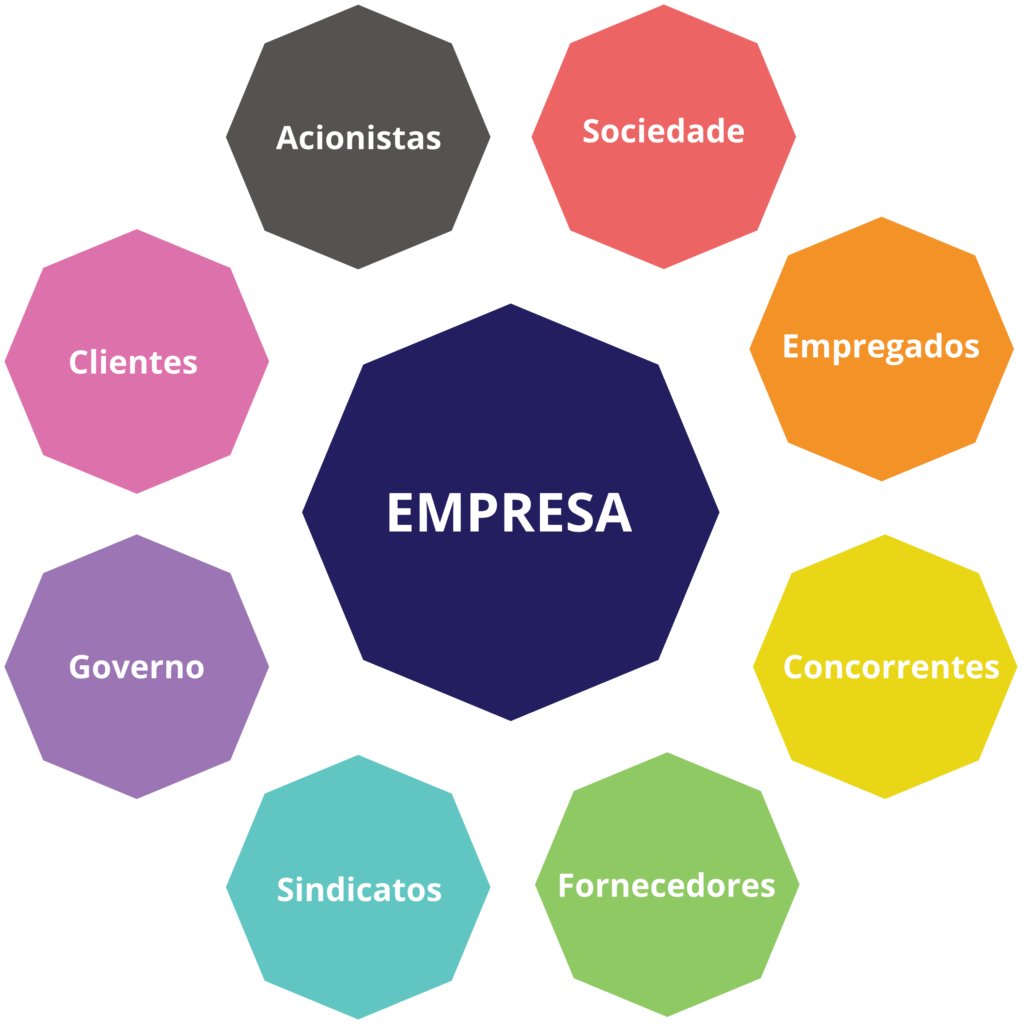

No contexto ESG, a avaliação da materialidade é um processo em que uma empresa identifica as questões ambientais, sociais e de governança que são mais importantes em seu contexto operacional, segundo stakeholders internos e externos.

Além de ser um processo de escuta ativa, a análise da materialidade fornece uma visão das tendências futuras, dos riscos e de oportunidades de negócio que influenciam a sua capacidade de criar valor. Ajudando as empresas a identificarem tópicos em que os seus stakeholders esperam que se concentrem.

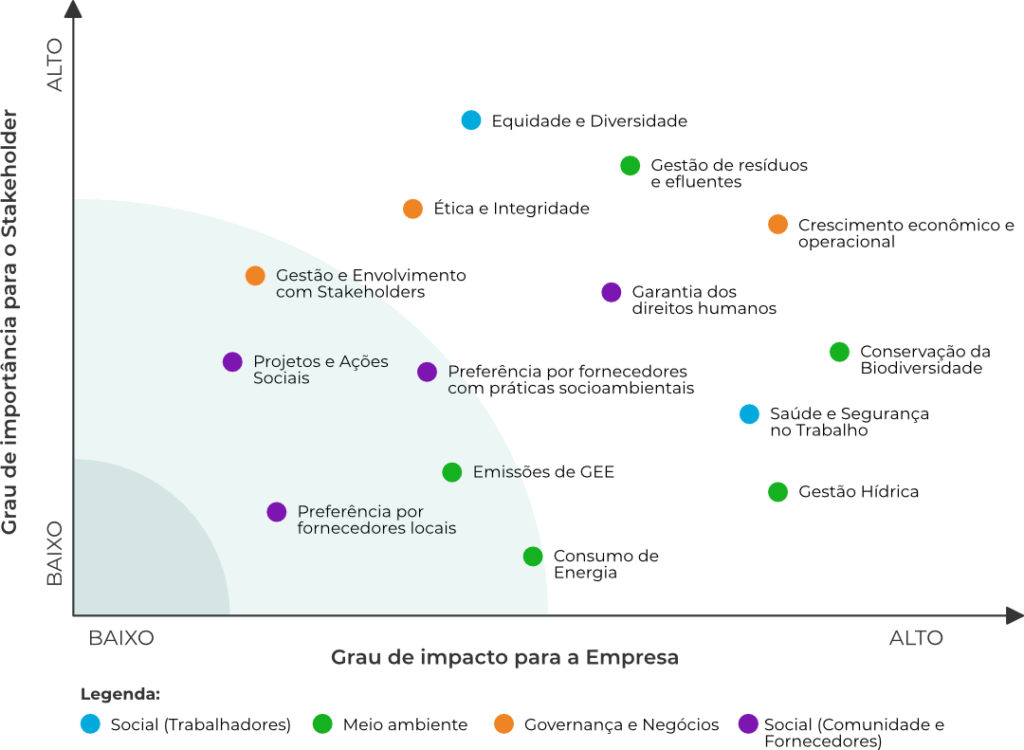

Matriz de Materialidade

A matriz de materialidade nada mais é do que uma representação gráfica e mapeamento dos assuntos materiais de uma empresa. Ela pode ser construída de diferentes formas, aqui na We.Flow uma das representações gráficas que utilizamos é a seguinte:

O eixo X do gráfico representa o grau de impacto de um assunto para a empresa, já o eixo Y representa o grau de importância daquele assunto para os stakeholders externos.

Os dados quantitativos que dão origem à matriz podem ser coletados em formato de entrevista individual, questionários online ou workshops coletivos com os diversos stakeholders reunidos no mesmo momento.

Construindo a matriz de materialidade

- Levantamento dos grupos de stakeholders da empresa.*

- Seleção da amostragem a ser contatada, considerando a relevância, influência e conhecimento sobre a empresa.

- Engajamento com os stakeholders através de entrevistas individuais, questionários ou workshop.

- Tabulação dos dados quantitativos coletados.

- Análise dos temas materiais identificados.

- Priorização dos temas materiais (aqui construímos a Matriz de Materialidade).

- Validação da matriz com as lideranças da empresa.

- Integração dos temas materiais na estratégia da empresa.

Qual é a relação da materialidade e ESG?

A materialidade é uma das partes fundamentais para a sustentabilidade organizacional e, portanto, está diretamente relacionada ao desenvolvimento de uma do ESG integrado a estratégia da empresa.

Ao considerar as diferentes perspectivas dos stakeholders e identificar claramente questões materiais, as empresas garantem um maior alinhamento com seus públicos de interesse. Além disso, podem focar sua comunicação e relatórios em critérios que ajudem os leitores a compreender o que pode influenciar positiva ou negativamente a capacidade da empresa de cumprir a sua estratégia.

Por que a materialidade é importante?

- Foco nas questões de sustentabilidade mais relevantes para as empresas e stakeholders.

- Realizar um processo de escuta ativa com as partes interessadas.

- Reforçar as relações entre os stakeholders através de um melhor impacto da empresa.

- Identificar oportunidades de negócio.

- Possibilitar a tomada de decisões estratégicas.

- Sistema de risco para as empresas com relação a ações econômicas, ambientais e sociais.

Importância do envolvimento de stakeholders

A matriz de materialidade é uma questão central na gestão de stakeholders, já que a gestão requer que as organizações identifiquem, se envolvam e compreendam as perspectivas dos stakeholders sobre questões-chave, e depois reflitam sobre a forma como estas devem ser abordadas no processo de tomada de decisão. Quando bem feito, reforça uma organização e assegura o seu sucesso a longo prazo. Quando mal feito, pode aumentar o perfil de risco financeiro e não financeiro de uma organização e conduzir a grandes danos à sua reputação.

A manutenção de um diálogo claro e consistente com os stakeholders permite que as organizações compreendam melhor o ambiente em que operam. Os benefícios incluem:

- Compartilhamento de conhecimentos.

- Tomada de decisão eficaz.

- Aumento da confiança mútua.

- Melhor gestão dos riscos e responsabilização.

- Pode também levar à redução de custos e à criação de valor.

Principais dúvidas sobre materialidade

A We.Flow realizou em abril de 2024 um webinar com o tema “Materialidade: O ponto de partida para uma Estratégia ESG de sucesso”. Nele, nosso time de consultoria, composto por Raissa Santos, Raquel Baldo, Gabriel Seixas e Bianca Oliveira adentrou em temas como: O que é a materialidade e por que ela é a base de uma estratégia ESG eficiente? GRI, AA1000, SASB: qual metodologia escolher para sua empresa? Como implementar a materialidade de forma eficaz e cases de sucesso.

Compilamos as principais dúvidas trazidas pelo público e as respostas a seguir:

- Queria entender melhor como podemos fazer a atribuição dos ODS e suas metas aos temas prioritários de uma forma que não seja aquela banal que é amplamente usada pelas empresas (ex: meu tema material é diversidade, logo meu ODS prioritário é o 5, mas sem entrar em detalhes sobre de qual forma específica o meu negócio contribui/impacta o tema)

“Podemos aprofundar a análise da atribuição dos ODS aprofundando a relação dos projetos e ações da empresa com as metas e com os indicadores nacionais. Por exemplo, se a empresa possui projeto de empoderamento de mulheres na liderança, ao invés de apenas citar o ODS 4 e 5, podemos aprofundar e citar que contribuirmos para a meta 4.5 do ODS 4 e meta 5.5 do ODS 5. E na sequência identificar quais indicadores nacionais exista também uma contribuição direta.

Onde localizar essas informações: https://brasil.un.org/pt-br/sdgs e https://www.ipea.gov.br/ods/“ - Onde conseguimos consultar temas que estão em alta que podem ser inseridos na pesquisa de materialidade?

“Para identificar e mapear os temas materiais do seu setor, aconselhamos realizar uma pesquisa de mercado e benchmarking, verificando em relatórios de sustentabilidade de empresas do mesmo setor, visando localizar o que elas estão considerando como temas materiais. Além disso, você pode se basear nos cadernos do GRI, nos temas materiais disponibilizados pelo SASB e B3 e outras metodologias que já disponibilizam esses temas.” - Existe um número mínimo de Stakeholders para a pesquisa? Ou seja, se tem um número mínimo que a GRI exige? Minha pergunta é para saber tanto para os stakeholders serem consultados e a quantidade mínima para que a pesquisa seja válida.

“Não existe, nenhuma metodologia estabelece uma quantidade mínima de stakeholders a serem consultados. É importante conseguir mapear quais são os seus grupos de stakeholders e conseguir uma amostragem relevante em cada um deles. Depois identificar a melhor forma de consultá-los, via formulário ou via escuta ativa.

A Certificação de empresa B é a única que cita que uma amostragem confiável é ter um retorno de pelo menos 60% para qualquer tipo de pesquisa que a empresa realize. Isso não é abordado por outras metodologias, por depender muito do engajamento e relacionamento com o stakeholder.” - A interseccionalidade dos temas materiais é uma boa forma de comunicar ou é melhor “separar” as informações por tópicos?

“Isso dependerá muito da estratégia da empresa e como os stakeholders percebem a relevância de cada tema. Existem empresas que comunicam os temas materiais de forma mais genérica, porém adicionam uma descrição mais detalhada do que está incluso nesse tema e existem outros que preferem separar as informações por tópicos. Pensando em direcionamento estratégico, é mais interessante que cada tópico seja comunicado separadamente, pois conseguimos avaliar e mensurar o progresso de forma mais assertiva.” - Essa referência da AA1000 – de método de materialidade – é muito similar ao GRI. Pelo que entendi é uma empresa “acreditadora” (assurance).. minha dúvida é: GRI e AA1000 são concorrentes?

“Sim, todas as metodologias são muito semelhantes, até porque existe esse consenso em ter uma linguagem em comum entre as abordagens. O que muda entre elas é o objetivo final, o GRI é são standards padrões e servem como direcionadores para a construção e divulgação de um relato ESG. Já a AA1000 é uma certificadora, ou seja, te proporcionará um selo de aprovação. Então, nesse caso, não são concorrentes e sim complementares.” - Existe uma periodicidade obrigatória para realização da materialidade?

“Existem algumas pessoas da área que aconselham que a análise dos temas materiais seja realizada anualmente. Para nós da We.Flow acreditamos que a análise dos temas materiais precisa seguir a periodicidade da estratégia ESG da empresa. Ou seja, você construiu uma estratégia com objetivos e diretrizes de atuação atrelados aos seus temas materiais e identificou que precisará de 3 anos para cumpri-lós, sendo assim, entendemos que precisará atualizar seus temas materiais apenas quando for atualizar os objetivos e diretrizes da sua estratégia.” - A pesquisa de materialidade deve ser usada para ouvir os Stakeholders para definir minha materialidade ou para apenas priorizar os temas já aprovados pela alta gestão?

“A metodologia da materialidade é aplicada apenas para priorizar os temas considerando a percepção dos stakeholders. Obviamente você precisa ouvir seus stakeholders e esse processo pode te auxiliar a identificar potenciais riscos e pontos de melhorias na relação.

O cenário ideal é que as empresas constantemente aplicam abordagens de gestão de stakeholders, visando sempre a construção de um relacionamento com os mesmo. E, no futuro, quando precisar realizar a materialidade, esse relacionamento já existe, o que facilita muito no engajamento e retorno das pesquisas.” - Quando vocês fazem as entrevistas, vocês fazem em grupo de stakeholders ou a partir de questionário?

“Isso depende muito do nível de relacionamento que a empresa tem com seus stakeholders. Escuta qualitativa, fazemos via grupo de stakeholders ou até mesmo individualmente. Aqui é importante ressaltar que é difícil você conciliar agendas de diferentes stakeholders para uma conversa, por isso, às vezes, realizar individualmente acelere o processo. Com relação ao questionário, é sempre enviado para a toda a base, até para termos uma amostragem maior, mas isso também tem uma peso menor no momento da tabulação das informações.” - Qual tempo médio para elaboração de materialidade e periodicidade?

“A elaboração da materialidade varia conforme a quantidade de coletas quali e quantitativas a serem realizadas, em geral, leva em torno de 3 meses.

Sobre a periodicidade, existem algumas pessoas da área que aconselham que a análise dos temas materiais seja realizada anualmente. Para nós da We.Flow acreditamos que a análise dos temas materiais precisa seguir a periodicidade da estratégia ESG da empresa. Ou seja, você construiu uma estratégia com objetivos e diretrizes de atuação atrelados aos seus temas materiais e identificou que precisará de 3 anos para cumpri-lós, sendo assim, entendemos que precisará atualizar seus temas materiais apenas quando for atualizar os objetivos e diretrizes da sua estratégia.”

Precisa de ajuda para mapear e construir a matriz de materialidade da sua empresa?

Entre em contato com nosso time.

Quer receber conteúdos sobre ESG e impacto positivo na sua caixa de entrada?